「今すぐ手元に現金が必要だが、クレジットカードのキャッシング枠はいっぱいだ」

「次の給料日まで待てないが、誰にも借りたくない」

この記事にたどり着いたあなたは、今まさにそのような切迫した状況にあるのではないでしょうか。

結論から申し上げます。スマートフォン1台あれば、今日中に現金を作ることは技術的に可能です。

それが、携帯電話料金と合算して支払う「キャリア決済(d払い、auかんたん決済、ソフトバンクまとめて支払い)」のショッピング枠を現金に換えるという手法です。

しかし、これは携帯電話会社が推奨する正規の利用方法ではありません。

リスクを正しく理解せずに安易に手を出すと、携帯電話の利用停止などのペナルティを受ける可能性があります。

この記事では、金融のプロフェッショナルとして、キャリア決済現金化の具体的な手順から、絶対に避けるべきリスク、そして安全に行うための防衛策までを包み隠さず解説します。

一時的なピンチを乗り切るための「最終手段」として、正しい知識を持って読み進めてください。

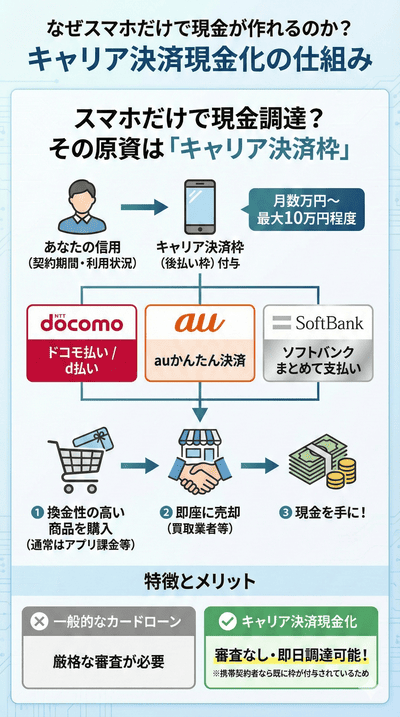

なぜスマホだけで現金が作れるのか?キャリア決済の仕組み

スマートフォンを契約している利用者には、携帯電話会社が設定する「キャリア決済枠」を利用できる場合がある。

この決済枠は、契約期間やこれまでの利用状況を踏まえて、大手携帯電話会社(NTTドコモ、au、ソフトバンク)がそれぞれに上限額を設定しているものである。

キャリア決済枠は、主にインターネット上の買い物やアプリケーションの課金などに利用される後払い方式の支払い手段であり、次のような名称で提供されている。

- NTTドコモ:ドコモ払い、d払い

- au:auかんたん決済

- ソフトバンク:ソフトバンクまとめて支払い

これらのサービスは、クレジットカードに近い仕組みを備えているが、携帯電話の契約時点で一定の利用枠が付与されている場合もあるため、追加の審査が不要であることが多い。

そのため、購入に際して迅速に利用できるという特徴がある。

近年では、この決済枠を利用して商品を購入し、それを転売することで資金を得ようとする行為も見られる。

しかし、携帯電話会社が定める利用規約や関係法令に抵触する可能性があるため、慎重な対応が求められる。

参照サイト:キャリソック

参照サイトURL:https://carrisok.jp/

即日で現金を手に入れる2つのルート:業者利用 vs 自己換金

キャリア決済を現金化するには、大きく分けて2つのルートが存在します。

「手間をかけずにスピードを優先するか」、あるいは「時間はかかっても手元に残る金額(換金率)を優先するか」で選択すべき手段が異なります。

1. 現金化専門業者を利用する(スピード重視)

最も確実かつ迅速な手段として、キャリア決済による現金化を専門とする業者を利用する方法があります。

【仕組み】

業者が指定する商品をキャリア決済により購入し、その特典として現金が振り込まれる方式、または商品を業者が即時に買い取る形式が一般的です。

【メリット】

申込みから入金までが最短10〜30分程度で完了するため、当日中に現金が必要な場合に適しています。

【デメリット】

手数料が差し引かれるため、換金率(実際に手元に残る金額の割合)は60〜80%程度となるのが一般的です。

2. 自分で商品を購入して売却する(換金率重視)

自身でAmazonギフト券やApple Gift Cardなどをキャリア決済により購入し、それを金券ショップや買取サイトへ売却する方式です。

【仕組み】

各キャリアのオンラインショップ等でデジタルギフト券を購入し、その後、専門の買取サイトへ売却します。

【メリット】

信頼性の高い買取サイトを選択した場合、85〜90%程度の換金率を期待できる場合があります。

【デメリット】

近年、各キャリアにおけるギフト券販売の規制が強化されており、購入できない場合が増加しています。

さらに、即日振込に対応する買取サイトを選定する手間が生じる点も課題とされています。

【重要】実行前に知るべきリスクと「バレない」ための対策

キャリア決済現金化は違法行為ではありませんが、携帯電話会社の利用規約には違反する可能性が高い行為です。

この点を曖昧にして推奨する情報は信用に値しません。

以下のリスクを必ず理解してください。

携帯電話の利用停止・強制解約リスク

各キャリアは、現金化を目的とした決済サービスの利用を規約で禁止しています。

短期間に高額な商品を連続購入したり、換金性の高い商品ばかりを購入したりすると、キャリアの検知システムに「不正利用」や「現金化目的」と判断されるリスクがあります。

対策: 一度に限度額いっぱいまで使わず、少額に分けて利用する、あるいは実績のある優良業者(カード事故ゼロを謳う業者など)を利用することで、検知リスクを下げることが可能です。

悪質業者による詐欺被害

「換金率98%」など、相場とかけ離れた条件を提示する業者の中には、決済手続のみを行わせて現金を振り込まない、または個人情報を不正に取得する悪質業者が含まれている可能性があります。

【対策】

■ 会社概要の確認

運営元の所在地や代表者名が明記されているかを確認します。

■ 古物商許可番号の有無

買取形式を採る場合は、公安委員会の発行する古物商許可番号が記載されているかを確認します。

■ 口コミの最新性の確認

インターネット上の評判だけでなく、SNS等を活用し、直近の利用者の投稿などを確認することが重要です。

失敗しない現金化の具体的ステップ

ここでは、現金化業者を利用する場合における一般的な手順について説明します。

【キャリア決済枠の確認】

各キャリアのマイページ(My docomo、My au、My SoftBank)にログインし、利用可能な決済枠を確認します。この金額が、調達可能な現金額のおおよその目安となります。

【業者の選定と申し込み】

信頼性のある業者の公式サイトから申込フォームにアクセスし、氏名、連絡先、希望金額、利用予定のキャリアなどの必要事項を入力します。

【本人確認】

初回利用時には、運転免許証などの本人確認書類の画像提出が必要です。これは古物営業法等に基づく義務であり、本人確認を実施しない業者は、法令に適合していない可能性があります。

【商品の購入手続】

業者から指定された商品(デジタルコンテンツ等)をキャリア決済にて購入します。

【決済確認と入金】

決済が確認され次第、指定した銀行口座に入金が行われます。ネットバンキングに対応した口座であれば、土日や夜間でも着金が反映される場合があります。

まとめ:その場しのぎの先にあるリスクも直視して利用を

スマホのキャリア決済現金化は、審査不要で、誰にも知られずに、スマホ1台で完結する非常に強力な資金調達手段です。

「どうしても今日、現金が必要だ」という緊急事態において、これほど頼りになる選択肢は他にないかもしれません。

しかし、忘れてはならないのは、これは「借金」の形を変えた先送りに過ぎないということです。

現金化した代金は、翌月の携帯電話料金と合算して請求されます。

もし翌月の支払いができなければ、携帯電話が止まり、生活や仕事に支障をきたすだけでなく、信用情報に傷がつき、将来的にクレジットカードやローンが組めなくなる恐れもあります。

この方法は、あくまで「今回限りの緊急避難」として利用してください。

そして、利用する際は、目先の換金率の高さに惑わされず、安全性を最優先に業者や方法を選定することを強く推奨します。